Mitte September fand die Konferenz der kantonalen Landwirtschaftsdirektoren (LDK) in Neuhausen am Rheinfall (SH) statt. Der Thurgauer Regierungsrat Walter Schönholzer brachte die besorgniserregende Lage bei den Investitionskrediten (IK) zur Sprache. Dabei zeigte sich, dass in nahezu zehn Kantonen die verfügbaren Mittel für die Vergabe der IK nicht ausreichen. «Wir von der LDK sind dran, uns gesamtschweizerischen einen umfassenden Überblick über das Ausmass des Finanzmankos zu verschaffen», sagt Generalsekretär Roger Bisig auf Nachfrage der Bauernzeitung.

Die Kantone haben keinen Spielraum

Mit rückzahlbaren und zinslosen Investitionskrediten unterstützen die landwirtschaftlichen Kreditkassen am häufigsten den Bau von Ökonomie- und Wohngebäuden. Die am zweitmeisten ausbezahlten Kredite betreffen die Starthilfe. Auch werden mit IK der Erwerb von Flächen und Maschinen, die Pflanzung robuster Sorten, Biomasseverarbeitung und vieles mehr unterstützt. In der Strukturverbesserungsverordnung ist nicht nur genau aufgelistet, welche Massnahmen unterstützt werden. Gesetzlich festgelegt ist auch die Höhe der Pauschale z.B. pro Grossvieheinheit (GVE) oder Kubikmeter. «Demzufolge haben die Kantone eigentlich gar keinen Spielraum in der Kreditvergabe. Wenn ein Landwirt die Eintretenskriterien erfüllt, Tragbarkeit und Finanzierung gegeben sind, hat er Anrecht auf den IK», sagt Roger Bisig. [IMG 2]

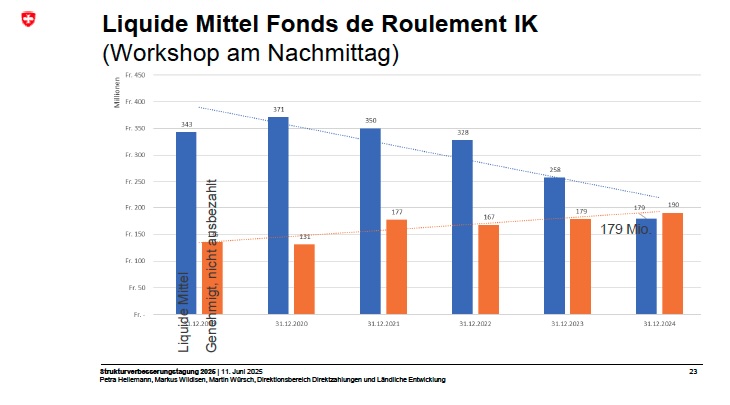

Die Mittel für Investitionskredite und Starthilfen sind ein Darlehen des Bundes an die einzelnen Kantone. Mit den ihnen zugeteilten Mitteln und den laufenden Rückzahlungen der Kreditnehmer, vergeben die Kantone neue Investitionskredite und Starthilfen nach den Vorgaben der Strukturverbesserungsverordnung (SVV). Das Kreditrisiko tragen die Kantone allein. Manche Kantone haben für diese Aufgabe an eigene Kreditkassen ausgelagert. Die Summe der vom Bund für IK und SH bereitgestellten Mittel abzüglich der ausstehenden Kredite wird als Fonds-de-Roulement bezeichnet. Diesen stockt das BLW über sein Budget jährlich etwas auf. Sinkt der Fonds-de-Roulement in einem Kanton unter eine bestimmte Schwelle, und ist er in einem andern Kanton sehr hoch dotiert, so kann das BLW unter den Kantonen einen Ausgleich verfügen.

Pauschalen aufgestockt und Mittelabfluss

Das ging jahrelang gut. Dann wurden die Pauschalen aufgestockt. Was angesichts der Teuerung im Bausektor auch nötig war. Dazu kam, dass die geburtenstarken Jahrgänge in Rente gehen, und viele Hofübernehmer Starthilfedarlehen beantragen. Da die Betriebe grösser werden, sind auch die Starthilfen dafür massiv angestiegen. Zudem gibt es ab 2025 auch IK für die Finanzierung von Landerwerb.

So stiegen auf der Ausgabenseite die bewilligten Kredite massiv. Kürzungen gab es dagegen bei den Einnahmen. «Bei der Durchsicht des Bundesbudgets 2024 sieht man, dass das BLW im Zeitraum 2024 bis 2028 je Fr. 1,7 Mio. statt in den Fonds-de-Roulement an das BAFU abgetreten hat, für Bodenkartierungen. Auch haben sie während drei Jahren je 2 Mio. aus dem IK-Topf entnommen und für A-fonds-perdu-Beiträge eingesetzt.», erklärt Roger Bisig und fährt fort: «Im Budget 2026 ist vorgesehen, dass nur 1,6 Mio. in den Fonds-de-Roulement fliessen werden. Das reicht natürlich hinten und vorne nicht, um die leeren Kassen zu füllen.»

Kürzere Tilgungsraten und Sistierung von Massnahmen

Vielerorts springt der Kanton mit einem Darlehen an die Kreditkasse ein, sodass diese ihrem gesetzlichen Auftrag nachkommen kann. Das ist keine Lösung auf Dauer. Also werden Alternativen diskutiert:

- Tilgungsfristen verkürzen, wie das Kanton St. Gallen macht

- Wartefristen einführen, was die Bauernfamilien frustriert

- Ansätze für die Diversifizierung der Tätigkeit im landwirtschaftsnahen Bereich kürzen

- alle Pauschalansätze prozentual kürzen

- Auszahlung des IK nach Baufortschritt oder erst zur Ablösung des Baukredits

- hohe Risiken (Rating unter 4) nicht mehr unterstützen

- Sistieren der Landkäufe

- Sistieren der Wohnhausförderung.

Es könne aber nicht sein, dass jeder Kanton für sich Massnahmen beschliesse, zumal dies rechtlich fragwürdig sei, kritisiert Roger Bissig: «Es braucht eine gesamtschweizerische Lösung, um die leeren Töpfe für Strukturverbesserungsmassnahmen nachhaltig zu sanieren.» Auch Bruno Inauen, Geschäftsführer der Landwirtschaftlichen Kreditgenossenschaft St. Gallen, äussert sich zu den Lösungsansätzen. Er sagt: «Ich bin kategorisch dagegen, dass man die Wohnhausförderung streicht. Was ist das für ein Signal gegenüber den Bäuerinnen? Bei den Direktzahlungen und im bäuerlichen Bodenrecht will man die Stellung der mitarbeitenden Ehegatten finanziell und sozial besserstellen. Das Wohnhaus lässt man aber zerfallen?» Zumal ein Haus noch nach 30 Jahren bewohnbar sei, währenddessen ein Stall unter Umständen gar nicht mehr genutzt werden könne.

Und zur Massnahme «hohe Risiken nicht mehr unterstützen» meint Inauen: «Man bestraft damit Landwirte, die den Betrieb vor noch nicht allzu langer Zeit übernommen haben und einen Stall Bauen müssen oder Land zum Höchstpreis übernehmen wollen. Sie fallen im Rating runter, obwohl sie gut wirtschaften. Soll man ihnen alle Chancen, wettbewerbsmässig zu produzieren, verbauen?»

Damit spricht Inauen an, was das eigentlich Ziel der Strukturverbesserungsmassnahmen ist – nämlich die Entwicklung wettbewerbsfähiger Strukturen in der Schweizer Landwirtschaft zu fördern. Mit Investitionskrediten werden die Weichen für die zukünftige Generation gestellt. Das ist zurzeit in vielen landwirtschaftsstarken Kantonen kaum mehr möglich.