Jede Generationengemeinschaft (GG) wird früher oder später aufgelöst. Damit die Auflösung für alle Beteiligten fair ist, muss man sich schon bei der Gründung mit der Auflösung auseinandersetzen. Wir sprechen hier von Stolperfallen, die weitreichende Konsequenzen haben, Verluste für einen Gemeinschafter bzw. eine Gemeinschafterin bedeuten oder sogar das Erbrecht tangieren.

Die Gründung einer GG ist ein grosser Schritt Richtung Hofübernahme. Der Sohn oder die Tochter wagt damit den Schritt Richtung Selbstständigkeit, ist dem Vater oder der Mutter in der GG gleichberechtigt, trifft unternehmerische Entscheide, profitiert von erfolgreichen Jahren – trägt aber auch das Risiko. In den nachfolgenden Beispielen besteht die GG aus Vater und Tochter.

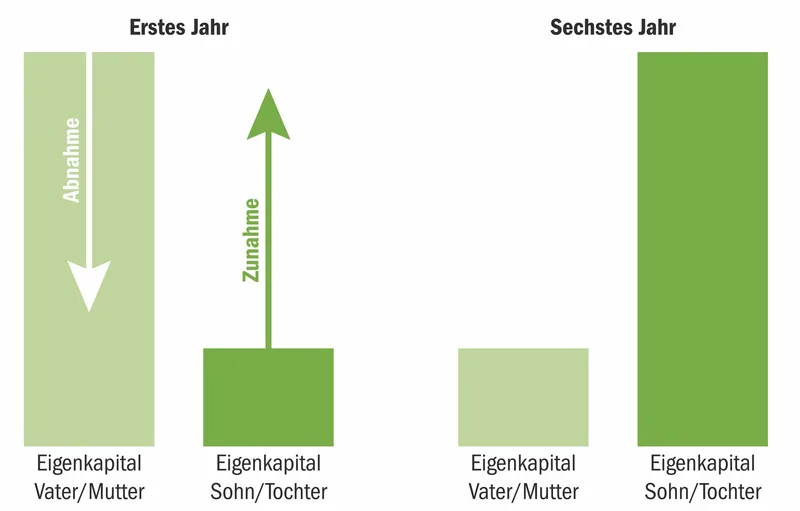

Inventar und Eigenkapitalanteile

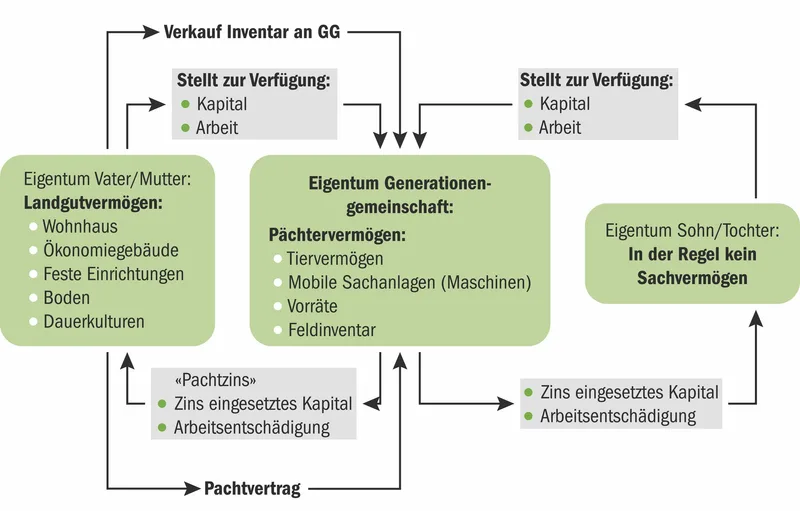

In einer Generationengemeinschaft bilden Vater und Tochter eine Gemeinschaft. Der Vater verkauft der GG das Inventar (Maschinen, Tiere und Vorräte) und die Tochter beteiligt sich daran mit Eigenkapital (EK). Das Verhältnis des Eigenkapitals ist bei der Gründung vielleicht 20 Prozent bei der Tochter, 80 Prozent beim Vater (siehe Grafiken).

Im Laufe der Jahre verändert sich dieses Verhältnis im Idealfall und die Tochter hat bei der Auflösung der GG vielleicht 60 Prozent Eigenkapital-Anteil, währenddessen der Vater 40 Prozent hat. Dies erreicht die Tochter, indem sie weniger Bezüge macht als der Vater. So wird der Eigenkapital-Anteil der Tochter immer grösser und grösser. Dieser EK-Aufbau der Tochter muss nicht zwingend sein, aber es kommt häufig vor, weil sie zum Beispiel ein Nebeneinkommen hat, mit dem sie ihren Privatverbrauch deckt. Natürlich hat die Arbeitsleistung im Betrieb ebenfalls einen Einfluss darauf, wie sich die Eigenkapitalanteile in der Generationengemeinschaft während der Jahre verändern.

Oft hat die Tochter noch keine Familie und dadurch einen kleinen Privatverbrauch. Der Vater und die Mutter hingegen leben voll vom Betrieb, machen Eigenkapitalbezüge und ihr Eigenkapitalanteil wird dadurch immer kleiner. Bei der Auflösung muss die Tochter lediglich den EK-Anteil des Vaters auszahlen. Damit gehört ihr ab sofort das ganze Inventar.

Vater bleibt Eigentümer

Die Liegenschaft (Gebäude und Land) gehören in einer GG in eine separate Liegenschaftsbuchhaltung des Vaters. Der Grund: Der Vater bleibt bis zur definitiven Hofübergabe der Eigentümer der Liegenschaft. Er kommt für Hauptreparaturen auf, bezahlt die Gebäudeversicherung und macht allenfalls grössere Investitionen. Im Gegenzug erhält der Vater von der GG einen Pachtzins dafür, dass er die Liegenschaft der GG zur Verfügung stellt. Die GG kommt lediglich für die Kosten des ordentlichen Unterhalts auf. Kommt es zur Auflösung der GG und zur definitiven Hofübergabe, verkauft der Vater der Tochter die Liegenschaft.

Häufige Situation bei einer GG-Auflösung/Hofübergabe: Die Liegenschaft (Gebäude und Land) befindet sich in der Buchhaltung des Betriebs. Es floss kein Pachtzins von der Gemeinschaft an den Vater und die Hauptreparaturen, Investitionen und die Gebäudeversicherung wurden jahrein, jahraus von der Gemeinschaft getragen. Erkennen Sie das Problem betreffend Hofübergabe?

Übernimmt die Tochter die Liegenschaft, hat sie diese vielleicht schon jahrelang mitfinanziert. Die Investitionen führten vielleicht zu einem höheren amtlichen Wert und die Tochter bezahlt im Endeffekt zu viel für die Liegenschaft, weil sie schon die Investition und die jährlichen Reparaturarbeiten finanziell mitgetragen hat, die eigentlich die alleinige Sache des Eigentümers, also des Vaters, gewesen wären.

Liegenschaft ausklammern

Viel besser ist es, wenn die Liegenschaft von der Gemeinschaft ausgeklammert wird und der Vater eine separate Liegenschaftsbuchhaltung führt, so wie es für eine GG vorgesehen ist. Die Liegenschaftsbuchhaltung führt zwar zu etwas Mehrkosten, aber die Vorteile überwiegen um ein Vielfaches! Möchte sich die Tochter dennoch an der Liegenschaft finanziell einbringen, weil eine Investition ansteht, tut sie dies am besten mit einem Privatdarlehen, das der Vater in seine Liegenschaftsbuchhaltung einbucht. Und falls grössere Investitionen anstehen, welche die Tochter mittragen möchte, ist vielleicht auch die Zeit für die definitive Hofübergabe gekommen.

Zum Nutzwert verkaufen

Wie eingangs erwähnt, verkauft der Vater das Inventar bei der Gründung an die GG und die Tochter beteiligt sich daran. Doch die Frage stellt sich hier, zu welchem Wert? Oft stellen wir fest, dass das Inventar einfachheitshalber zum Buchwert in die GG eingebracht werden – doch Vorsicht, hier tangiert die GG das Erbrecht! Der Buchwert der Maschinen kann je nach Abschreibe-Strategie massiv unter dem Nutzwert liegen. Die Differenz zwischen Buchwert und Nutzwert wird als stille Reserve bezeichnet. Sie ist ein Bestandteil des Eigenkapitals, obwohl die stillen Reserven in der Bilanz nicht ersichtlich sind.

Bei der definitiven Übernahme des Inventars zum Buchwert würde die Tochter dies also möglicherweise viel zu günstig übernehmen und ihre Geschwister wären aus Sicht des Bundesgesetzes über das bäuerliche Bodenrecht (BGBB) benachteiligt. Denn das BGBB Art. 17 sieht im erbrechtlichen Teil vor, dass das Betriebsinventar zum Nutzwert zu übergeben sei. Der Verkauf zu Lebzeiten orientiert sich daran. Grundsätzlich könnten in einem solchen Fall die Geschwister eine Ausgleichung (Gleichbehandlung der gesetzlichen Erben ZGB Art. 627–632) verlangen.

Stille Reserven beachten

Natürlich kann man vom Nutzwert abweichen – bei Hofübergaben kommt es immer wieder vor, dass das Inventar zum Buchwert übergeben wird. Doch bei diesen regulären Hofübergaben ist die ganze Familie involviert und gibt ihr Einverständnis mit einer Unterschrift. Je nach Vertrag und Wortlaut verzichten die Beteiligten mit ihrer Unterschrift gleichzeitig bestenfalls darauf, auf Ausgleich oder Herabsetzung zu klagen. Für die Gründung einer GG hingegen ist das Einverständnis der Geschwister nicht erforderlich. Sie werden zwar informiert, dass Vater und Tochter eine GG gegründet haben, aber dass dabei vielleicht das Erbrecht tangiert wurde, daran denkt zu diesem Zeitpunkt meist niemand. Man muss sich also gut überlegen, wie man mit den stillen Reserven umgeht – ob und wann sie aufgelöst werden.

Anstellung als Alternative

Die GG hat viele Vorteile – aber auch Stolperfallen. Dessen muss man sich bei der Gründung bewusst sein und sich vorher damit auseinandersetzen. Man muss sich überlegen, ob die GG wirklich die richtige Form ist, um seine Ziele zu erreichen. Eine Anstellung kann eine Alternative zur GG sein. Steuertechnisch und organisatorisch gibt es bei dieser Form viel weniger zu beachten. Und finanziell kann es hinsichtlich der Hofübergabe genau so attraktiv sein, wenn der Lohn als Lohngutschrift im Betrieb verbleibt.

Befasst man sich mit der Gründung einer GG, ist auf jeden Fall zu empfehlen, sich fundiert beraten zu lassen. So können allfällige Stolperfallen schon vor der Gründung erkannt werden. Zudem ist ratsam, sich buchhalterisch begleiten zu lassen.