Volle Getreidesilos, gefüllte Öltanks und ausgelastete Kartoffellager: Das Erntejahr 2025 brachte über alle Kulturen hinweg erfreuliche Erträge. Die von der letzten Ernte nach noch halb leeren Lager konnten 2025 wieder gefüllt werden. Der sonnige und warme Frühling ermöglichte beste Bedingungen für eine erfolgreiche Aussaat. Der regenreiche Juli bescherte gute Erträge und Qualitäten. Die Zuckerrüben lieferten ausreichende Zuckermengen, sodass das erste Mal seit drei Jahren die Swissness-Quote erreicht wurde. Die Preise blieben mehrheitlich stabil. Beim Futtergetreide jedoch konnten zum dritten Mal in Folge keine Richtpreise festgelegt werden.

Bevor schon bald wieder die Aussaat für die Ernte 2026 startet, werfen wir noch einmal einen Blick auf die Erträge sowie die Preis- und Flächenentwicklung der wichtigsten Ackerkulturen der letzten sechs Jahre.

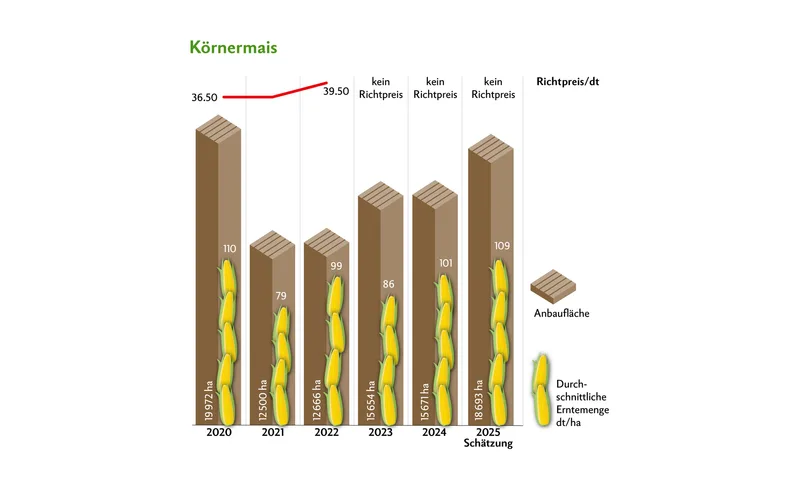

Gute Erträge beim Körnermais

So wie die meisten Kulturen brachte auch der Körnermais erfreuliche Erträge mit durchschnittlich 109 dt/ha. Die Erntebedingungen und die Erntequalitäten waren mehrheitlich sehr gut. 2024 trat wie beim Getreide auch beim Mais vermehrt Mykotoxinbefall auf, was aber 2025 dank der guten Wetterbedingungen kein Problem mehr war. Jedoch konnten, wie bei der Gerste, zum dritten Mal in Folge keine Richtpreise festgelegt werden. Trotz der gescheiterten Preisverhandlung nahm im Gegensatz zur Gerste die Anbaufläche für Körnermais sogar noch um rund 3000 Hektaren zu. In dieser Fläche ist auch Silomais enthalten, welcher stehen gelassen und später gedroschen wurde.

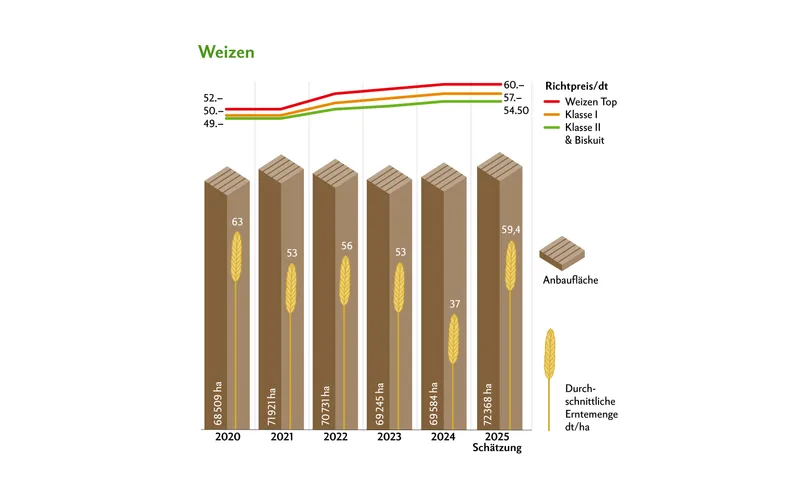

Gute Qualitäten beim Weizen

Wegen des historischen Ernteeinbruchs 2024 mussten rund 90'000 Tonnen Brotgetreide importiert werden. 2025 wurden die leeren Silos wieder aufgefüllt, mit einem Ertrag von durchschnittlich 59,4 dt/ha beim Weizen. Ausserdem konnte die Anbaufläche zum vorletzten Jahr um fast 3000 ha erhöht werden. Die Qualitäten waren zufriedenstellend, vereinzelt wurden Posten mit erhöhter Mykotoxinbelastung oder mit Mutterkorn abgegeben. Trotz der guten Ernte blieben die Preise beim Brotweizen das zweite Jahr in Folge über alle Klassen hinweg unverändert. Grund für die stabilen Preise ist unter anderem, dass alle Marktpartner im Gegenzug Bestrebungen zur Verbesserung der Qualität des Brotweizens fordern. Ziel ist es, ab der Ernte 2026 gültige Mindestproteingehalte festzulegen.

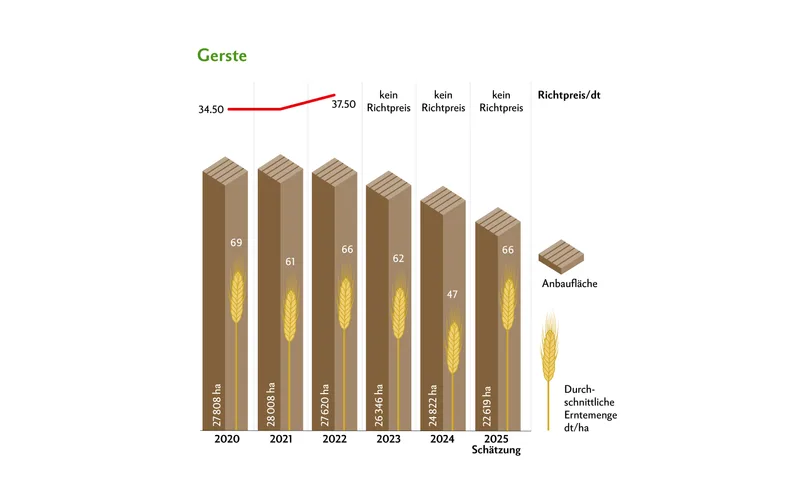

Kein Richtpreis für Gerste

Die Gerstenerträge lagen 2025mit 66 dt/ha wieder auf dem Niveau von vor 2024 und die Qualitäten waren zufriedenstellend. Jedoch ist die Anbau-fläche seit 2022 rückläufig. Selbst der Preisanstieg im Jahr 2022 konnte diese Bewegung nicht ändern. 2025 wurden noch 22'619 Hektaren Gerste angebaut. Der Hauptgrund für die rückläufigen Flächen ist die mangelnde Rentabilität von Futtergerste im Vergleich zu Brotgetreide. Zum dritten Mal in Folge konnten keine Richtpreise für Futtergetreide und Eiweisspflanzen festgelegt werden. Gemäss Swiss Granum konnten trotz konstruktiver Diskussionen die Preiserwartungen der Getreideproduzenten, der Tierhaltervertreter sowie der Abnehmer fürs 2025 von Neuem nicht in Übereinstimmung gebracht werden.

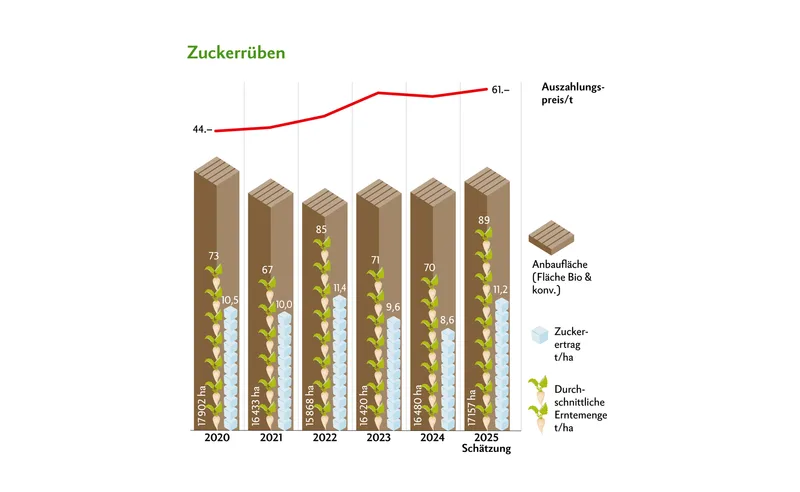

Bombastische Zuckerrüben-Erträge

Die Rübenerträge waren sehr hoch. Die Zucker AG rechnet mit einem Durchschnittsertrag über die ganze Schweiz hinweg von etwa 88,5 t/ha, bei einem durchschnittlichen Zuckergehalt von 15,3 Prozent in der Westschweiz und 15,9 Prozent in der Ostschweiz. Dank der hohen Rübenerträge sind entsprechend die Zuckererträge mit 11,2 t/ha ebenfalls erfreulich hoch. Damit wird erstmals seit drei Jahren die Swissness-Quote erreicht. Auch die Anbaufläche konnte seit 2024 um fast tausend Hektaren erhöht werden, wobei am meisten Flächen in der Westschweiz hinzukamen. Ausserdem konnte im vergangenen Jahr mit der Notfallzulassung des Fungizids Propulse und der neuen Saatgutbeizung Buteo ein Fortschritt beim Pflanzenschutz erreicht werden.

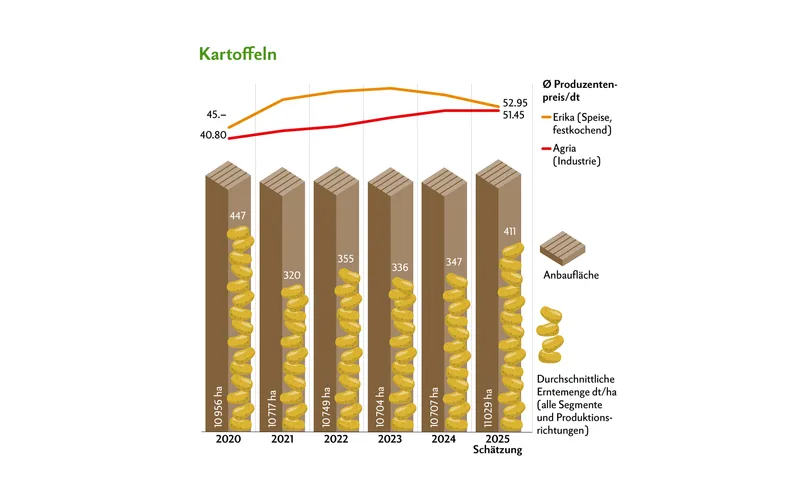

Volle Kartoffellager

Nach vier schwierigen Jahren folgte endlich ein erfreuliches Kartoffeljahr. Mit durchschnittlich 411 dt/ha Ertrag konnten die Kartoffellager wieder einmal gefüllt werden. Das hatte auch einen Einfluss auf die Preise. Während die Preise für Industriekartoffeln fix gelten, sanken die Preise innerhalb des Preisbandes bei Speisekartoffeln, wegen des hohen Angebots bei gleichbleibender Nachfrage. Die Qualitäten sind erfreulich, etwas gehäuft treten aber faule Knollen auf. Zudem sind die Stärkegehalte der Verarbeitungskartoffeln punktuell knapp ausgefallen. Die Anbaufläche nahm gegenüber der letzten vier Jahre um rund 300 Hektaren zu, was zum einen auf die Erhöhung der Preise und zum anderen auch auf die gelockerten Übernahmebedingungen für Veredelungskartoffeln zurückzuführen ist.

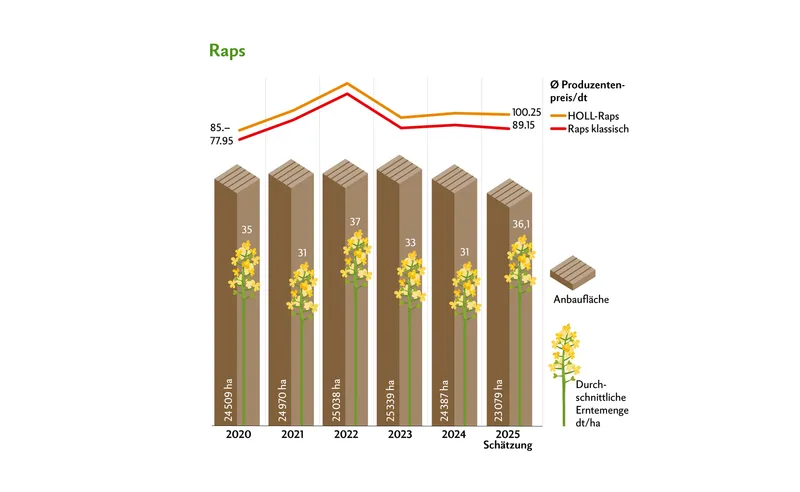

Weniger Fläche für Raps

Der Rapsertrag lag 2025 mit durchschnittlich 36,1 dt/ha im Mehrjahresschnitt. Die Anbauflächen jedoch sind seit zwei Jahren rückläufig. Der Beginn des Ukrainekriegs 2022 löste einen starken Preisanstieg aus, was auch die Anbauflächen bis ins 2023 leicht ansteigen liess. Doch so wie die Preise in die Höhe geschossen waren, sind sie im Folgejahr auch wieder gefallen. Die Preise und vor allem die erschwerten Anbaubedingungen durch mangelnde Schädlingsbekämpfung führten zum Schwund der Rapsanbaufläche. Dies, sowie die schrumpfende Anbaufläche bei der Gerste, hatten eine Verschiebung bei den Ackerkulturen zur Folge. Entsprechend werden mehr Brotgetreide, Kartoffeln, Zuckerrüben und Sonnenblumen angebaut.

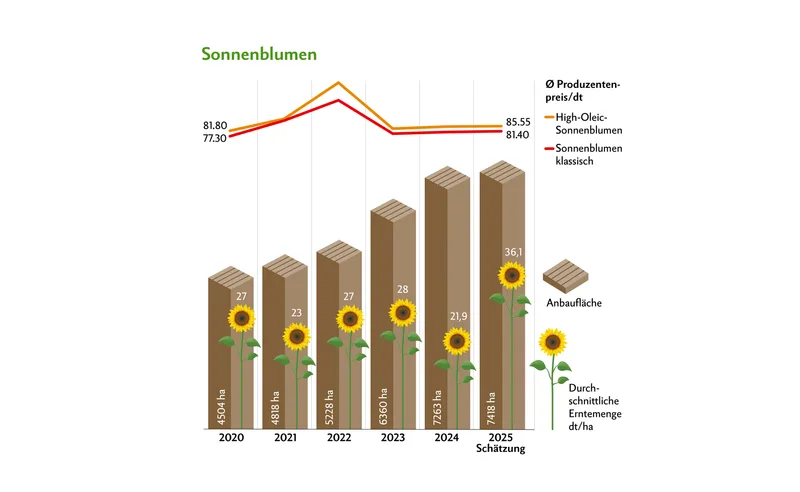

Stabile Preise bei Sonnenblumen

Die Preise für Sonnenblumen blieben gegenüber dem Vorjahr praktisch unverändert. Bei den klassischen Sonnenblumen stieg der Preis 2025 um 65 Rappen pro Dezitonne und bei den High-Oleic-Sonnenblumen um 35 Rappen. Ähnlich wie beim Raps stiegen auch die Preise für Sonnenblumen im Jahr 2022 rasch in die Höhe und fielen im Folgejahr wieder. Doch im Gegensatz zum Raps findet bei den Sonnenblumen seit 2020 ein stetiger Flächenzuwachs statt. Die Ölkultur punktet mit dem einfacheren Anbau und bewies sich 2025 mit überdurchschnittlichen Erträgen. Die Vertragsmengen für die Ernte 2026 wurden auf 28'100 Tonnen erhöht, womit noch mehr Sonnenblumen angebaut werden können.