Andrea Padrun ist Geschäftsführer der Pinus AG. Er erklärt, was es mit Finanzbuchhaltung und Betriebsbuchhaltung auf sich hat.

Grundsätzlich dient das Rechnungswesen der Rechenschaftsablage des Betriebsleiters gegenüber seinen verschiedenen Anspruchsgruppen. Es ist sein Führungsinstrument für die Betriebsleitung. Das Rechnungswesen erlaubt, Entscheidungen zu treffen, Investitionen zu planen und Veränderungen zu überwachen.

Weiter dient es dem Staat zum Beispiel zur Berechnung und Erhebung der Steuern.

Das Rechnungswesen wird in das finanzielle Rechnungswesen (Finanzbuchhaltung) und das betriebliche Rechnungswesen (Betriebsbuchhaltung) unterteilt.

Die Finanzbuchhaltung ist für alle Betriebe obligatorisch

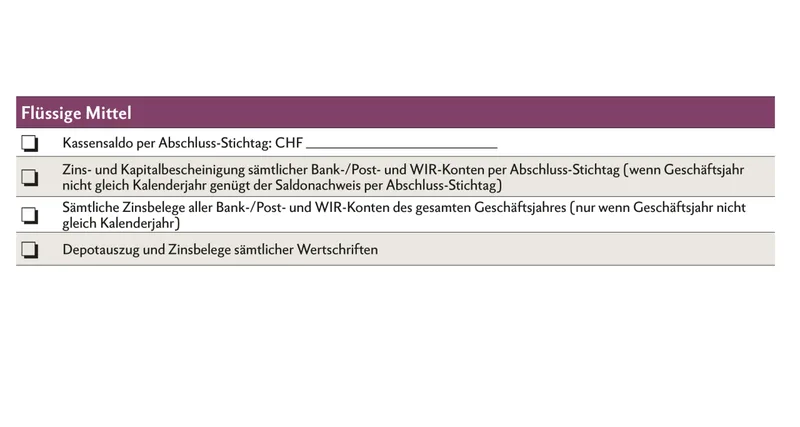

Die Finanzbuchhaltung erfasst den laufenden Geschäftsverkehr, Aufwände und Erträge (Geldfluss). Mit der Bilanz wird die Vermögenslage und mit der Erfolgsrechnung der Gewinn bzw. Verlust (Betriebsergebnis/Landwirtschaftliches Einkommen) ermittelt. Weiter kann eine Geldflussrechnung geführt werden, die zur Liquiditätssteuerung und Finanzplanung dient. Die Finanzbuchhaltung ist grundsätzlich für jeden Landwirtschaftsbetrieb vorgeschrieben. Die Gestaltung ist durch gesetzliche Regeln (handels- und steuerrechtliche Vorschriften) vorgegeben. Der Schweizer Kontenrahmen KMU dient als Grundlage.

Das finanzielle Rechnungswesen wird als externe Rechnung bezeichnet, weil sie hauptsächlich an externe Anspruchsgruppen (Gläubiger, Staat usw.) gerichtet ist.

Die Betriebsbuchhaltung ist freiwillig, aber sinnvoll

Das betriebliche Rechnungswesen stellt die interne Rechnung eines Betriebes dar. Die Betriebsbuchhaltung setzt auf der Basis der Finanzbuchhaltung auf und enthält die tatsächlichen Werte (Abschreibungen, Bewertung von Vorräten und Tierbestand, Risiken etc.) und nicht steuerlich optimierte Werte.

Es erfasst die Kosten und Erlöse anstatt Aufwände und Erträge von einzelnen Produkten oder Betriebszweigen und Dienstleistungen. Die Verteilung und Zurechnung der erfassten Kosten und Erlöse erfolgt in einem Betriebsabrechnungsbogen (BAB).

Die Unternehmen und Landwirtschaftsbetriebe sind nicht verpflichtet, eine Betriebsbuchhaltung oder Kostenrechnung zu führen. Die Betriebsbuchhaltung kann aber als objektive Grundlage ein wichtiges Instrument der Betriebsführung sein.

Daraus ergibt sich, dass das Unternehmen in der Gestaltung der Betriebsbuchhaltung frei ist, während die Finanzbuchhaltung durch gesetzliche Regeln vorgegeben ist. Eine Betriebsbuchhaltung muss auch nicht jährlich aufbereitet werden. Sie kann bei anstehenden Entscheidungen (Investitionen, Veränderungen) zum Einsatz gelangen. Ebenso kann sie auch nur Teilaspekte auswerten und aufzeigen.

Die Pinus AG

Die Pinus AG ist ein unabhängiges, in der Ostschweiz verankertes Treuhand- und Buchhaltungssoftware-Unternehmen. Bei der Pinus AG arbeiten Agronomen, Informatiker und Treuhänder sowie kaufmännische Angestellte. Die Pinus AG hat Standorte in Wiesendangen ZH (Hauptsitz), Weinfelden TG und Bad Ragaz SG.